Dans le cadre des récents changements apportés aux normes professionnelles, l’objectif de ce communiqué est de vous aider à acquérir une compréhension de l’impact de ces modifications sur notre travail au cours de l’année. Il est important d’être informé des changements énumérés ci-dessous et des obligations auxquelles nous devons répondre afin de satisfaire à ces nouvelles exigences.

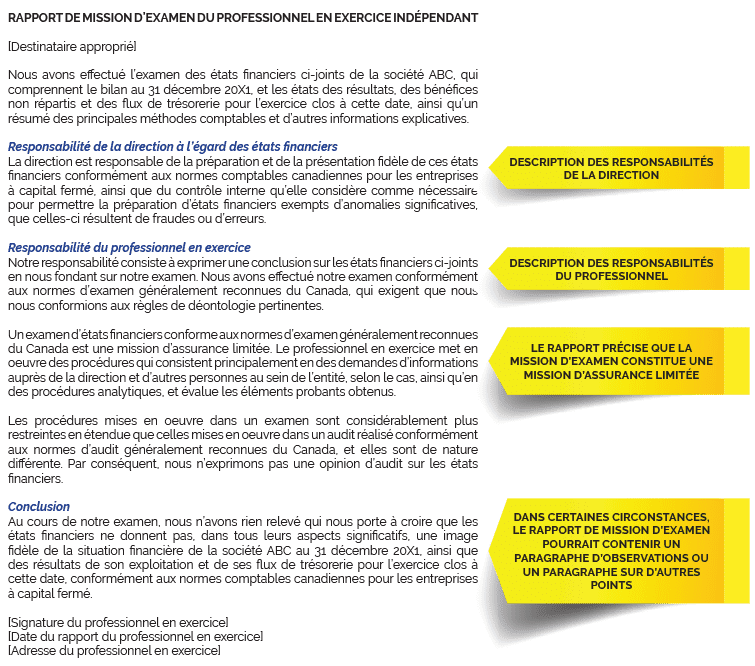

La nouvelle norme de missions d’examen « Norme canadienne de missions d’examen (NCME) 2400, Missions d’examen d’états financiers historiques » s’applique aux périodes closes à compter du 14 décembre 2017. À ce titre, le rapport de mission d’examen joint à vos états financiers changera également à compter de cette date.

La nouvelle norme de missions d’examen met davantage l’accent sur la communication – demandes d’informations plus détaillées, demandes de soutien supplémentaires et communication plus étendue et plus explicite avec la direction ainsi qu’avec les responsables de la gouvernance en place (ou qui n’est pas en place). Comme vous le savez peut-être déjà, l’évolution des rapports a accordé une plus grande importance au recours à la surveillance de la direction sur les opérations, la comptabilité et autres, de votre entreprise. Dans la plupart des cas, les discussions et les interactions avec les propriétaires, la direction et l’équipe sont les seules façons d’évaluer ceci. Les temps et les efforts supplémentaires que nous déployons peuvent ne pas sembler « concrets » ou tangibles, car la plupart des travaux comptables sont considérés comme financiers. Les nouvelles normes exigent beaucoup plus de jugement, d’interprétation et de documentation, et pour cela, le recours aux conversations et aux interactions est aussi important que les données financières.

Ces nouveaux changements engendreront possiblement une augmentation des coûts, lesquels nous tenterons de minimiser le plus possible. Si ces changements entrainent une augmentation des frais, nous estimons que celle-ci variera entre 5-10%.

Vous comprendrez que notre objectif demeure de fournir un produit final fiable, crédible et de qualité auquel vous et les lecteurs de vos états financiers vous attendez de la part de FL Fuller Landau. Nous sommes persuadés que vous travaillerez conjointement avec nous sur ces changements, que vous coopérerez avec notre équipe et continuerez de nous fournir des informations complètes et fiables afin que nous puissions effectuer le meilleur travail possible pour vous et vos entités.

À quoi devez-vous vous attendre?

- De nouvelles lettres : Nous vous demanderons de signer une nouvelle lettre de missions qui explique vos responsabilités respectives à l’égard de la mission d’examen. La lettre d’affirmation pourrait également être modifiée.

- Plus de communication : La nouvelle norme de missions d’examen met davantage l’accent sur la communication avec la direction et les responsables de la gouvernance. Nous devrons notamment :

- Communiquer toutes les anomalies dont nous avons fait le cumul au cours de l’examen et vous demander de les corriger. Si ces anomalies ne sont pas corrigées, nous vous demanderons de nous fournir une déclaration écrite indiquant que vous êtes d’avis que l’incidence des anomalies non corrigées, considérées individuellement ou collectivement, est non significative par rapport aux états financiers pris dans leur ensemble.

- Plus d’entretiens et de demandes d’informations : La nouvelle norme de missions d’examen exige que nous portions une attention particulière aux secteurs des états financiers qui sont susceptibles de comporter des anomalies significatives. Pour répondre aux exigences plus spécifiques de la norme en ce qui concerne les demandes d’informations et les procédures analytiques à mettre en œuvre, nous vous poserons peut-être des questions que nous ne vous posions pas avant.

- Un nouveau rapport : Le changement le plus notable sera probablement le nouveau rapport de mission d’examen (la communication jointe aux états financiers ayant fait l’objet d’un examen).

Les faits saillants de ce communiqué sont présentés en termes généraux et ne peuvent pas être appliqués sans tenir compte des circonstances pertinentes. FL Fuller Landau demeure à l’entière disposition des destinataires afin de discuter des effets de ce sujet dans des cas particuliers.